-

息税折旧摊销前利润

息税折旧摊销前利润

【财报】日本HR科技巨头Recruit Holdings 2024财年营收达3.56万亿日元,净利润4085亿日元,增长15.5%,HRTech业务持续驱动增长

HRTech概述:日本HRTech巨头Recruit Holdings于2025年5月9日发布了其2024财年(截至2025年3月31日)财报。公司全年营收达3.56万亿日元,同比增长4.1%;归属于母公司股东的净利润为4085亿日元,同比增长15.5%;调整后EBITDA增长13.5%,达到6788亿日元,创下历史新高。核心增长动力依旧来自HR Technology业务,包括Indeed与Glassdoor平台,其通过优化广告变现模型,在全球范围内维持盈利能力,特别是日本市场增长超过63%。

【东京HRTech讯,2025年5月9日】日本招聘与人力资源科技领导企业Recruit Holdings(东京证券交易所代码:6098)公布了截至2025年3月31日的2024财年全年财报。尽管面临全球宏观经济放缓的不确定性,公司依旧实现了稳健增长,营收达到3.56万亿日元,同比增长4.1%;归属于母公司股东的净利润为4085亿日元,同比增长15.5%;调整后EBITDA增长13.5%,达到6788亿日元,创下历史新高。

报告显示,推动公司增长的主要动力仍来自旗下HR Technology(人力资源科技)业务板块,尤其是全球招聘平台Indeed与Glassdoor的持续优化。同时,面向中小企业的Air BusinessTools等SaaS产品也表现活跃,构成公司第二增长曲线。

HR科技业务继续领跑,盈利能力显著提升

在HR Technology板块,全年营收达到1.13万亿日元,同比增长11.3%。美国市场招聘广告数量整体下降,但通过优化广告变现模型与提高单位价值,实现了美元营收持平。日本市场则受益于Indeed与Rikunabi的整合,“Indeed PLUS”策略大幅提升了本地变现效率,带动营收同比大幅增长63.5%。该板块的EBITDA为4041亿日元,同比增长17.3%,EBITDA利润率达到35.9%,为三大板块中最具盈利能力的部分。

中小企业SaaS工具助力营销业务转型

Matching & Solutions板块(自2025财年起更名为Marketing Matching Technologies)全年营收为8160亿日元,增长1.0%。其中,HR Solutions业务因并入HR科技板块而营收下滑,但以美容、旅行、餐饮等为核心的Marketing Solutions实现7.5%的增长。该板块EBITDA同比增长13.6%,达到1859亿日元。公司旗下Air BusinessTools生态体系发展迅速,注册账户数突破434万个,同比增长14.7%;支付产品AirPAY用户达53万,带动交叉使用生态进一步活跃。

人力派遣业务面临欧美市场压力

Staffing(人力派遣)板块全年实现营收1.67万亿日元,同比增长2.0%。日本本土市场招聘需求韧性十足,推动本地业务增长7.1%。然而,欧美及澳洲市场由于企业缩减招聘预算,收入同比下降2.4%。该板块EBITDA为974亿日元,基本持平,但利润率依旧维持在5.8%的低水平,显示出在全球经济放缓背景下该业务板块的抗风险能力相对较弱。

积极资本运作,回馈股东力度空前

2024财年,公司采取了大规模股东回报策略。全年共计回购股票金额高达8244亿日元,派发现金股息每股24日元,总回报金额达到8591亿日元,同比增长237.5%,回报率高达210.3%。截至2025年3月末,公司持有的净现金为8227亿日元,较前一年下降3126亿日元,主要系大规模回购支出所致。尽管如此,公司仍维持充足的财务灵活性,并表示将在2026年3月底将净现金维持在6000亿日元的健康水平。

2025财年展望:营收小幅回调,盈利水平有望再创新高

展望2025财年,Recruit预计全年营收将略微下滑至3.52万亿日元,主要受到欧美招聘市场持续疲软的影响。但公司对盈利能力保持乐观预期,预计调整后EBITDA将增长2.7%,达到6970亿日元;归母净利润预计增长4.8%,至4280亿日元;每股收益则预计增长8.7%,至295日元。与此同时,公司计划将年度分红提升至每股25日元。

具体来看,HR科技板块尽管收入预计因汇率和市场趋缓下滑2.8%,但通过成本控制及变现效率进一步提升,利润率有望提高至34.5%。人力派遣业务受外部经济制约,营收预期下降1.6%,而Marketing Matching Technologies则预计将实现5.1%的营收增长,并推动利润率上升至27.5%。

管理层表态:技术驱动变现能力,稳健前行

Recruit Holdings总裁兼首席执行官出木场久征(Hisayuki “Deko” Idekoba)在业绩说明会上表示:“过去一年,我们专注于产品和系统的优化,在不确定的经济环境中交出了稳定增长的成绩单。我们将持续深耕HR科技领域,同时扩展企业服务型SaaS生态,进一步提升客户粘性与平台价值。”

公司首席财务官荒井淳一也强调:“通过审慎的资本分配,我们在强化股东回报的同时,也保留了对未来投资和并购的充足空间。我们对长期增长持坚定信心。”

-

息税折旧摊销前利润

息税折旧摊销前利润

Heidrick & Struggles 2024 Q4 业绩亮眼:营收增长9%,全年突破10.99亿美元

全球知名领导力咨询与人才解决方案公司 Heidrick & Struggles(纳斯达克代码:HSII)于 2025 年 3 月 3 日公布了 2024 年第四季度及全年财报。数据显示,公司在全球经济不确定性增加的背景下,依然实现了稳健增长,第四季度净收入 2.76 亿美元,同比增长 9%,全年净收入达 10.99 亿美元,同比增长 7%,均超出市场预期。

尽管公司在 Q4 计入了 4.33 亿美元的非现金商誉减值费用,主要影响按需人才(On-Demand Talent)业务,导致 GAAP 口径下的季度净亏损 1500 万美元,全年净利润 870 万美元,但整体调整后净收入仍实现显著增长。

核心财务表现:净利润与每股收益显著提升

2024 年第四季度,公司 调整后 EBITDA(息税折旧摊销前利润)达 2610 万美元,EBITDA 利润率 9.5%,虽低于 2023 年同期的 14.1%,但调整后净收入 2290 万美元,同比增长 54.2%,调整后每股收益 1.08 美元,较 2023 年同期的 0.72 美元 增长 50%。

全年调整后 EBITDA 1.11 亿美元,EBITDA 利润率 10.1%,略低于 2023 年的 12.2%。全年调整后净收入 6610 万美元,同比增长 9.4%,调整后每股收益 3.12 美元,同比增长 7.2%,显示出公司整体业务的稳健增长趋势。

然而,由于 Q4 计入了一项 4.33 亿美元的非现金商誉减值费用,主要涉及按需人才(On-Demand Talent)业务,同时全年还包括 5900 万美元的商誉减值费用和 690 万美元的重组费用,使得 GAAP 口径下全年净利润仅 870 万美元,远低于 2023 年的 5440 万美元,但调整后业绩仍保持增长。

三大业务板块均实现增长,Executive Search 依然是主要营收来源

Heidrick & Struggles 的 三大核心业务——高管搜寻(Executive Search)、按需人才(On-Demand Talent)、领导力咨询(Heidrick Consulting) 在 2024 年 Q4 均实现增长,进一步巩固了公司在全球高端人才管理市场的领先地位。

高管搜寻(Executive Search):

Q4 营收 2.03 亿美元,同比增长 10.1%,其中:

美洲市场增长 11.1%(固定汇率调整后增长 11.7%)。

欧洲市场增长 8.1%(固定汇率调整后增长 7.3%)。

亚太市场增长 7.6%(固定汇率调整后增长 8.0%)。

全年高管搜寻收入达 8.18 亿美元,同比增长 4.9%,仍是公司最核心的收入来源。

2024 年高管搜寻顾问生产力提升至 200 万美元/人,较 2023 年的 190 万美元/人 进一步提高。

按需人才(On-Demand Talent):

Q4 收入 4230 万美元,同比增长 3%,全年收入 1.68 亿美元,同比增长 10.4%。

由于 Q4 计入商誉减值,调整后 EBITDA 为 -120 万美元,而 2023 年同期为 盈利 80 万美元,表明该业务仍面临盈利压力。

领导力咨询(Heidrick Consulting):

Q4 收入 3130 万美元,同比增长 11.5%,全年收入 1.12 亿美元,同比增长 18.6%,是公司增长最快的业务板块。

但由于运营成本上升,调整后 EBITDA 亏损 620 万美元,较 2023 年的 580 万美元亏损 略有扩大。

财务稳健,董事会宣布每股 0.15 美元股息

公司董事会宣布 2025 年第一季度派发每股 0.15 美元的现金股息,股息将在 3 月 27 日支付,受益股东为 3 月 13 日收盘时的登记股东。这显示出公司管理层对未来增长的信心,同时回报长期投资者。

2025 Q1 前景展望:维持稳健增长目标

面对全球经济环境的不确定性,Heidrick & Struggles 预计 2025 年 Q1 营收将在 2.63 亿至 2.73 亿美元 之间,延续稳健增长趋势。这一预测基于:

高管搜寻市场的持续需求,特别是在北美和亚太市场的增长动力。

按需人才服务的长期潜力,尽管短期内受到商誉减值影响,但整体市场需求依然存在。

领导力咨询业务的持续扩张,该业务已连续多个季度实现两位数增长。

CEO 展望:强化品牌与技术驱动增长

Heidrick & Struggles 首席执行官 Tom Monahan 表示,公司在 2024 年展现出强劲增长势头,特别是在全球动荡的市场环境下,高管搜寻、按需人才与咨询业务的协同效应正持续释放价值。他强调,未来公司将重点关注以下几个方向:

强化品牌影响力,巩固公司在全球高端人才管理市场的领先地位。

加速技术创新,通过 AI 和数据驱动的解决方案提升客户体验。

优化业务结构,提高各业务板块的盈利能力,特别是按需人才与咨询业务。

展望未来,Heidrick & Struggles 计划利用其 深厚的行业经验、强大的品牌资产 以及 先进的技术能力,进一步满足全球企业对卓越领导力和人才解决方案的需求,并在不断变化的市场环境中继续创造长期价值。

-

息税折旧摊销前利润

息税折旧摊销前利润

Adecco Group发布2024全年财报:收入下降3%至231.38亿欧元,利润超预期,股价大涨12%

全球领先的人力资源服务公司Adecco Group(VTX: ADEN)于2025年2月26日公布2024年第四季度及全年财报。第四季度营收58.73亿欧元,同比有机下降5%,全年营收231.38亿欧元,同比下降3%。尽管收入有所下滑,公司净利润达到7300万欧元,远超市场预期的6300万欧元。受业绩超预期影响,Adecco股价大涨12.21%,收于CHF 25.54,市值达43.02亿瑞士法郎。

Q4 财务表现:收入下降,但盈利能力超预期

Adecco集团Q4 2024收入58.73亿欧元,较2023年同期的61.09亿欧元下降4%(有机下降5%)。尽管收入下滑,公司依然维持稳健的盈利能力,毛利润达11.29亿欧元(毛利率19.2%),同比下降6%。

EBITA(息税前利润,扣除一次性项目):1.87亿欧元,同比下降29%

营业利润:1.44亿欧元,同比下降22%

净利润:7300万欧元,同比增长6%(按固定汇率计算增长24%)

基本每股收益(EPS):0.43欧元,同比增长6%

调整后EPS:0.63欧元,同比下降16%

经营现金流:4.91亿欧元,同比增长1.74亿欧元

自由现金流:4.46亿欧元,同比增长2.11亿欧元

Adecco CEO Denis Machuel 表示:“我们正在加速执行Future@Work Reloaded战略,通过AI和数字化招聘技术提升盈利能力,同时优化成本结构。尽管市场环境复杂,我们依然能够持续扩大市场份额。”

全年财务表现:市场份额增长,但收入承压

2024年Adecco集团全年收入231.38亿欧元,同比下降3%,但公司市场份额提升200个基点,远超竞争对手。

全年毛利润:44.96亿欧元(毛利率19.4%),同比下降7%

全年EBITA(扣除一次性项目):7.09亿欧元,同比下降18%

全年营业利润:5.41亿欧元,同比下降14%

全年净利润:3.03亿欧元,同比下降7%(按固定汇率计算下降2%)

尽管营收压力较大,但Adecco通过削减1.74亿欧元管理成本,超额完成了既定的降本增效目标。

股价表现:受财报利好推动,Adecco股价单日飙升12.21%

Adecco集团在财报发布后,股价大幅上涨12.21%,收于CHF 25.54,较前一日收盘价CHF 22.76上涨2.78瑞士法郎。该涨幅创下数月来的最大单日涨幅,显示市场对Adecco管理层战略执行力的认可。

当日股价区间:CHF 22.98 - CHF 25.76

年度股价波动区间:CHF 20.32 - CHF 38.08

市值:43.02亿瑞士法郎

市盈率(P/E):15.38

股息率:9.79%

主要交易所:SWX瑞士证券交易所

市场分析认为,尽管Adecco面临收入下滑的挑战,但利润表现超预期、现金流改善及管理成本优化,增强了投资者信心,推动股价强势上涨。

分区域市场表现:欧洲市场疲软,亚太和拉美强劲增长

表现疲软的市场

法国:11.33亿欧元(-10%),受政治经济不确定性和物流、医疗行业需求疲软影响。

北欧(英国、爱尔兰、北欧):5.31亿欧元(-11%),其中英国市场下滑19%。

DACH(德国、奥地利、瑞士):4.17亿欧元(-11%),主要受制造业、物流和IT行业疲软影响。

北美:6.4亿欧元(-12%),但中小企业(SMEs)业务增长稳健。

表现强劲的市场

南欧及EEMENA(南欧及东欧、中东、北非):12.32亿欧元(+5%),其中西班牙增长10%,东欧及中东地区增长13%,物流、食品和零售行业表现强劲。

亚太地区(APAC):6.34亿欧元(+6%),日本增长7%,印度增长24%,亚洲其他地区增长8%。

拉美市场:收入同比增长8%,零售、物流和食品行业表现突出。

服务业务表现

**灵活用工(Flexible Placement):**44.01亿欧元(-5%)

**固定职位招聘(Permanent Placement):**1.33亿欧元(-7%)

**职业过渡(Career Transition):**1.25亿欧元(+2%)

**外包与咨询(Outsourcing, Consulting & Other Services):**11.33亿欧元(+5%)

**培训、技能提升(Training, Up-skilling & Re-skilling):**8100万欧元(+1%)

外包、咨询与职业过渡服务成为增长亮点,而传统招聘业务因企业招聘谨慎态度受到影响。

2025年展望:AI驱动业务升级,市场回暖

Adecco管理层预计2025年市场稳步复苏,Q1毛利率将环比提升,同时将继续优化管理成本,并推动AI技术赋能招聘业务。

关键战略方向

加速AI驱动招聘技术,推出智能匹配和数据驱动招聘决策系统。

优化销售与交付能力,深耕中小企业市场(SMEs),以提高盈利能力。

调整组织架构,整合Pontoon MSP(管理服务提供商)至Adecco GBU,提高管理效率。

Adecco CEO Denis Machuel 表示:

“我们坚信,2025年将是业务复苏和增长的重要一年。公司将加速AI赋能,提高招聘效率,并继续扩大市场份额。”

Adecco集团在2024年Q4面临收入下滑挑战,但凭借市场份额增长、AI技术赋能以及成本优化,成功提升了盈利能力。财报发布后,Adecco股价飙升12.21%,反映市场对其未来增长潜力的信心。2025年,公司将进一步深化AI驱动的人力资源服务,并推动盈利能力提升。

-

息税折旧摊销前利润

息税折旧摊销前利润

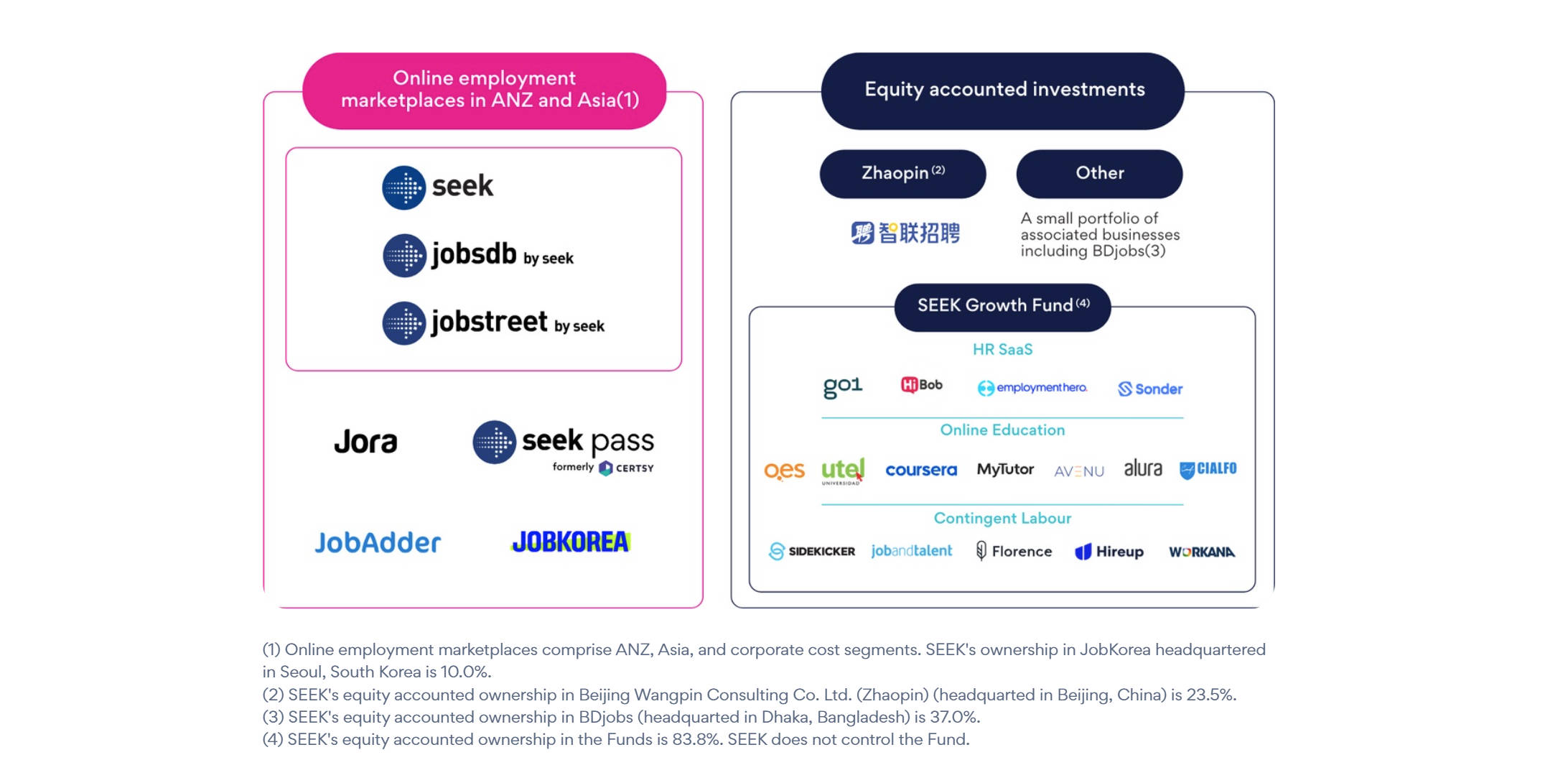

澳大利亚招聘巨头 Seek 公布 2025 财年半年H1业绩:营收 5.36 亿澳元,利润激增 367%,因为卖了拉美的业务

澳大利亚知名招聘平台 Seek(ASX: SEK)于 2 月 18 日发布 2025 财年上半年(H1 2025)财报。报告显示,Seek 总收入同比下降 4% 至 5.36 亿澳元,受招聘广告量减少影响,尽管单个广告的收益有所增长。受此影响,公司 EBITDA 下降 9% 至 2.24 亿澳元,经调整后利润下降 28% 至 7700 万澳元。然而,由于 Seek 成功出售拉美业务(OCC 墨西哥 & Brasil Online 巴西),实现了一次性收益,报告利润大增 367% 至 1.40 亿澳元,远超市场预期。

澳新市场广告量下降 14%,亚洲市场相对稳定

Seek 主要在澳大利亚、新西兰及亚洲市场运营。澳新市场的招聘广告量减少 14%,其中澳大利亚市场下降 12%,新西兰市场则下滑 26%。尽管广告量大幅下降,但单个广告收益增长 10%,部分弥补了营收损失。

亚洲市场的广告量下降 14%,其中香港市场跌幅最为明显。然而,由于 Seek 在亚洲市场推行可变定价和高级广告产品,广告单价增长 19%,使整体收入仅下降 3%。此外,Seek 在菲律宾、泰国和印度尼西亚推出的 Freemium 模式取得了初步成功,带来了广告规模的增长,并且对收入的影响好于预期,展现出较大的市场潜力。

优化运营结构,Seek 推进 AI 和广告产品升级

面对招聘市场需求的波动,Seek 通过技术优化和业务创新提升竞争力。Seek 进一步推进平台统一化,提高运营效率并降低支出,同时投入 AI 技术,提升广告匹配精度,增强求职者与雇主之间的信任度。此外,公司不断优化招聘广告产品,推出更灵活的广告升级方案,为雇主提供更多选择,提高广告的投放效果和 ROI。

Seek 还在资本管理方面持续优化,成功部分出售其持有的 Employment Hero 股份给 KKR,交易金额达 9500 万澳元,相较 2024 年 6 月的估值增长 19%。这一交易不仅提升了 Seek Growth Fund 旗下投资组合的估值,也为 Seek 提供了更大的财务灵活性。

全年展望:收入预计达 10.6 亿 - 11.0 亿澳元

根据 Seek 最新的财报指引,公司预计 2025 财年全年收入将在 10.6 亿至 11.0 亿澳元之间。尽管招聘广告市场仍面临挑战,特别是在新西兰和香港,澳大利亚市场相对稳定,并且部分东南亚市场预计会出现温和增长。Seek 计划继续优化成本结构,全年支出预计将低于最初的指导目标,同时保持自由现金流的增长。

Seek 管理层表示,公司在 AI、平台统一化和广告产品优化上的投入正在发挥积极作用,未来 Seek 将进一步提升招聘广告产品的价值,为雇主提供更优质的招聘解决方案,并继续优化运营支出,以确保盈利能力的稳健增长。

股价表现与市场前景

截至 2 月 18 日,Seek 股价收于 24.67 澳元,当日上涨 1.82%,但仍比 52 周高点(27.40 澳元)低 9.96%。市场对于 Seek 通过 AI 技术创新、Freemium 模式推广及投资组合优化等举措保持长期增长的前景,持谨慎乐观态度。

整体来看,Seek 在 2025 财年上半年虽然面临招聘市场广告量下滑的挑战,但凭借广告单价增长、成本优化、AI 技术赋能、Freemium 模式推广及非核心资产出售,整体保持了稳定的盈利能力。未来,Seek 将继续专注于提升招聘广告产品价值、优化运营支出,并推进 AI 和平台统一化,以进一步巩固市场竞争力。

📢 更多 HR 科技资讯,欢迎关注 HRTech!

备注: H1

(Half-Year,上半年)

指的是财年的前六个月。

例如,Seek 的 H1 2025 财报涵盖 2024 年 7 月 1 日至 2024 年 12 月 31 日(澳大利亚的财年通常从 7 月 1 日开始)。

H1 包括 Q1(第一季度)和 Q2(第二季度)。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina